Issue d’une enquête terrain GPS2 Food Service menée au coeur de Paris, mi octobre 2019 & début novembre près de Rungis auprès de 5 ENSEIGNES « RETAIL » et 6 ENSEIGNES « RESTAURATION SNACKING », nous vous proposons une petite visite au pays des TVA…

Lors des passages en caisse, a bien été répondu ou précisé oralement si le souhait était une consommation « SUR PLACE » ou « A EMPORTER ».

Commençons par une synthèse des TAUX de TVA relevés….

Au Forum des Halles du Châtelet, à l’angle de la Porte Berger, le concept MONOPRIX « LA CANTINE » propose des vitrines froides ou chaudes avec un service de boissons chaudes ou de réchauffage des plats situé au niveau des caisses. De nombreuses places assises permettent de se restaurer.

Concept Fast Casual « Me Too » proche des concepts de « Prêt à manger » ou « Cojean« (offres-prix, déco, distribution, organisation, design) … une enseigne de restauration rapide clairement identifiable dont son naming « Cantine »).

Le taux de TVA appliqué est de 10% pour les offres food salées/sucrées, froides ou chaudes.

…par contre sur les boissons non alcoolisées, le taux de TVA est de 5.5% ?

500 mètres plus loin, rue Rambuteau, BON APPETIT, le nouveau concept de CARREFOUR est un vrai point de vente 100% restauration rapide (aucune espace retail) avec une identité, une déco, un agencement, une organisation et une offre spécifique dans un cadre agréable.

La TVA appliquée est 10% sur les produits FOOD….et de 5.5% sur les boissons chaudes ou froides non alcoolisées.

Pourquoi 5.5% sur les boissons ?

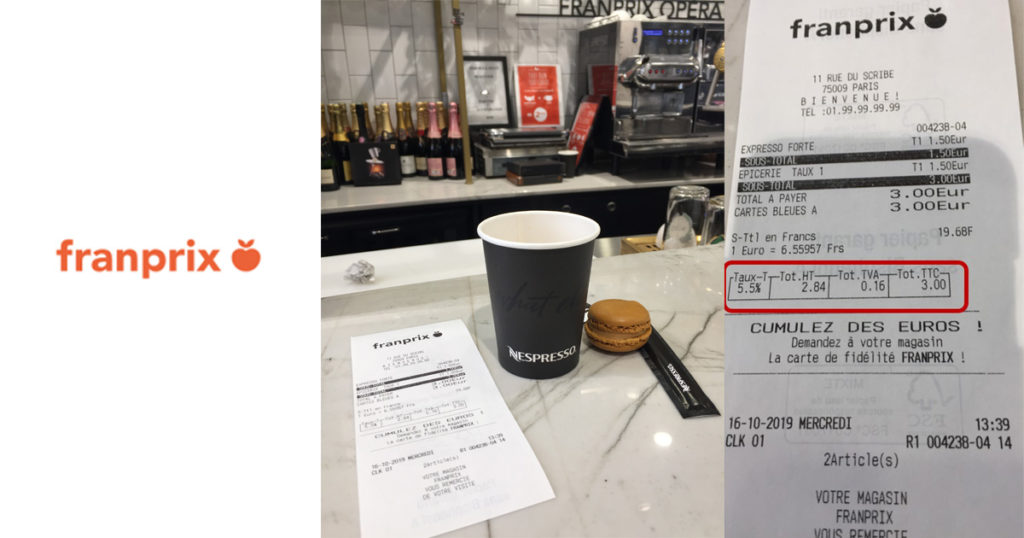

Près de l’Opéra, 11 rue Scribe, dans le Flagship de Franprix, on y trouve un espace « bar – snacking » premium.

A côté de l’espace Traiteur du magasin, dans un décor qualitatif blanc, autour d’un comptoir de marbre est proposé, comme dans un bar classique, des boissons chaudes (dont Café Nespresso Pro), de la bière pression avec 2 becs, des boissons alcoolisées, quelques produits food spécifiques aussi (vitrine de macarons), une quinzaine de places assises etc… On se croirait « Chez Jérôme » !

La TVA sur les produits food (macaron) et boisson chaude (café) commandés et consommés sur place est à 5.5% …pas 10% ?

102 Rue Réaumur, autre nouveau concept Franprix, où les consommateurs peuvent même trouver une cuisine à leur disposition pour préparer eux mêmes ce qu’ils veulent, avec la possibilité de les emporter ou de les consommer sur place sur des jolies tables avec des chaises typiques des bars-restaurants.

Un Salad’ Bar libre service très frais avec un bon choix permet de préparer des bols à emporter ou à consommer sur place, comme sur la photo…la TVA est au taux unique de 5.5% !

Juste en face, au 85 bis rue Réaumur, My AUCHAN, propose le même type de Salad’ Bar libre service, à emporter ou à consommer sur place sur quelques places assises….TVA pratiquée : 5.5%

Le pas de porte d’à côté, au 85 rue Réaumur, SUSHI SHOP avec une vitrine libre service, un comptoir d’accueil-caisse-service du chaud, 4 tables et 8 chaises, sur une très petite surface.

La TVA est à 10% sur le food….mais à 5.5% sur les boissons froides non alcoolisées. Etonnant !

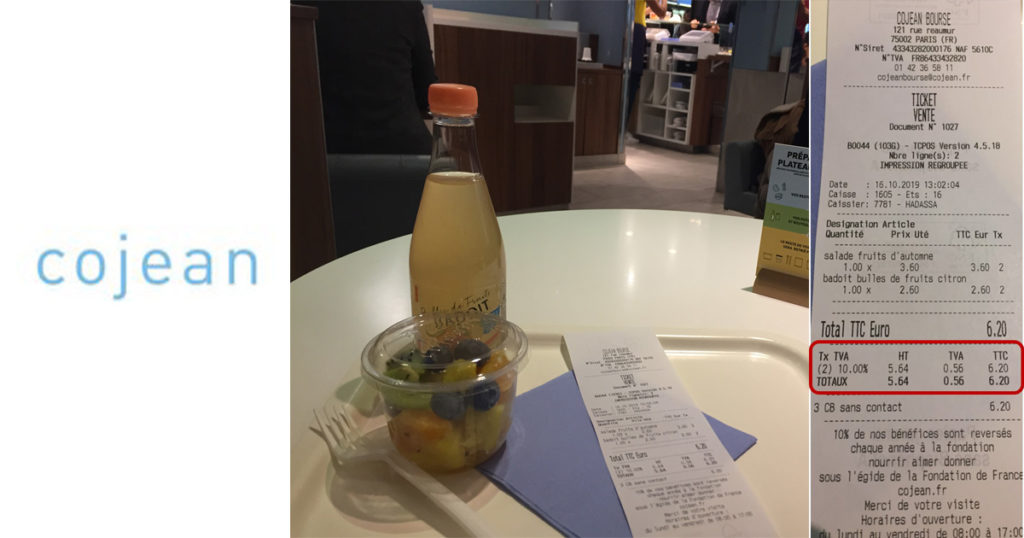

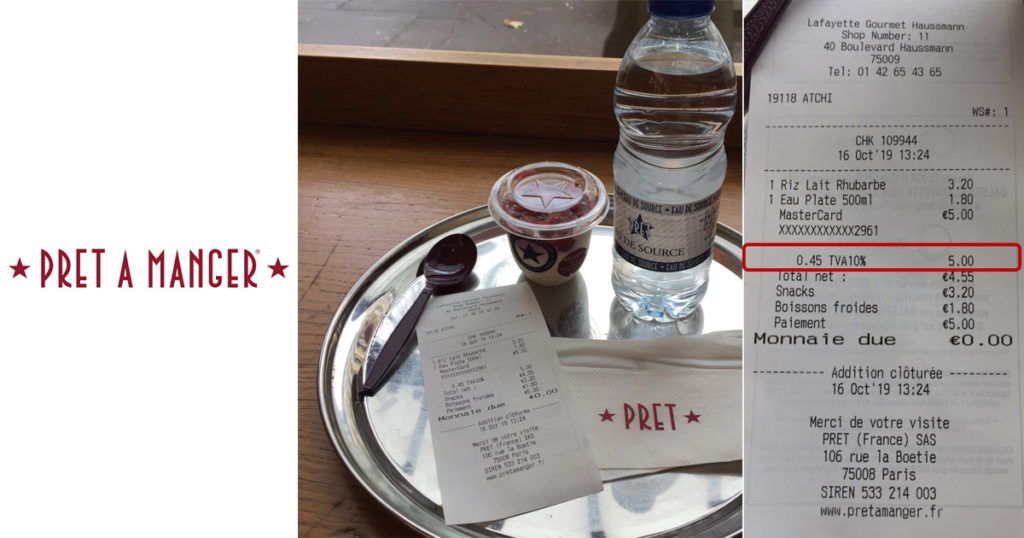

Chez COJEAN ou chez PRET A MANGER, nous sommes dans les concepts de restauration FAST CASUAL. La TVA pratiquée est de 10% sur tous les produits FOOD et BOISSONS NON ALCOOLISEES, sur place comme à emporter. C’est le taux habituellement pratiqué dans la restauration.

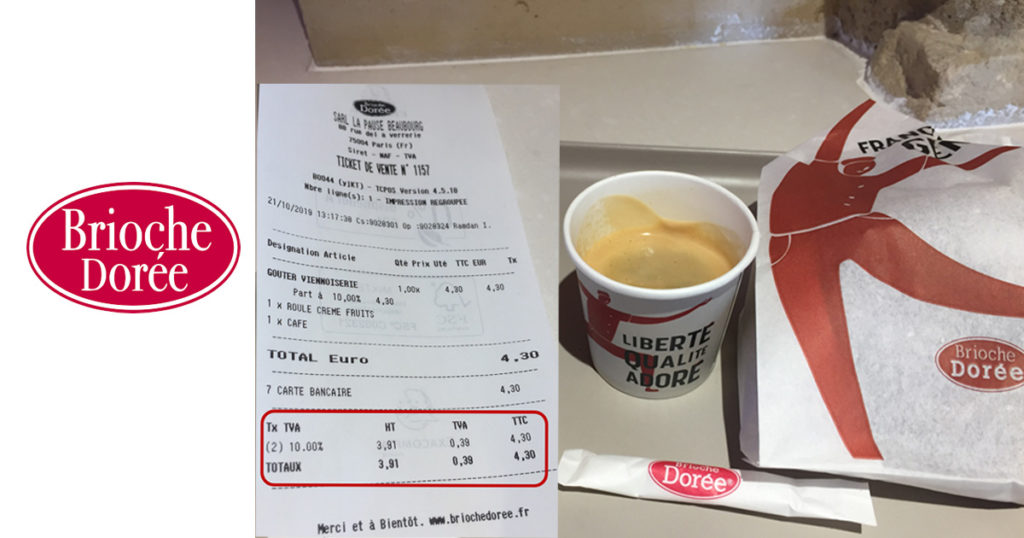

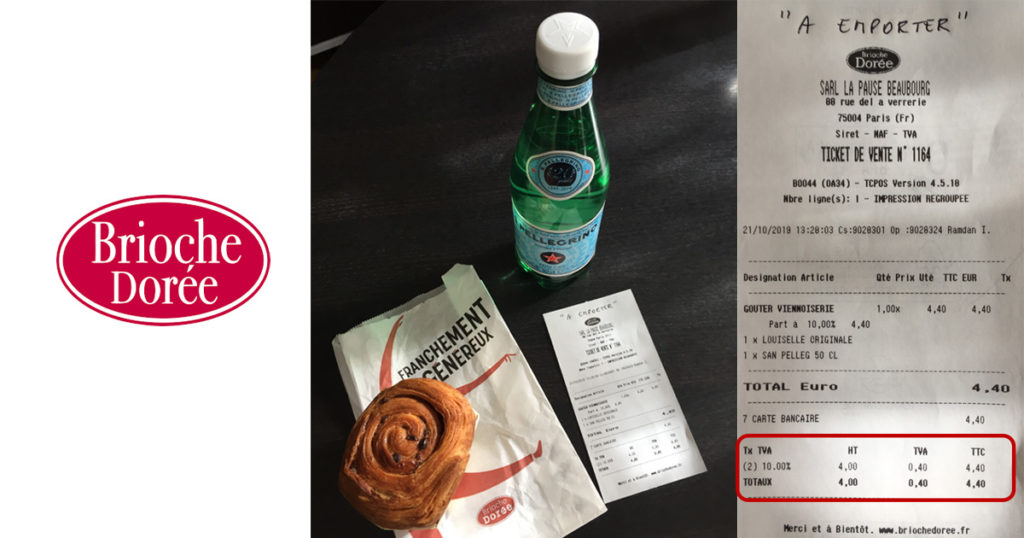

Enfin, chez BRIOCHE DOREE (nouveau concept) 88 rue de la Verrerie (4e), chez PAUL dans le Forum Halles, puis chez Mc DONALD’s près de Rungis à Chevilly Larue (94), la démarche a été un peu différente avec 2 commandes : une « SUR PLACE », puis une fois consommée, une autre « A EMPORTER ».

Chez BRIOCHE DOREE, la TVA est de 10% dans les 2 cas de figure. Comme Prêt à Manger et Cojean, c’est le taux habituel de la profession.

Chez PAUL, dans le concept avec places assises du niveau 1 : la TVA est à 10% « SUR PLACE », elle passe à 5.5% « A EMPORTER » avec le même prix de vente consommateur !

Au comptoir de vente PAUL sans place assise au niveau RER, la TVA est uniquement à 5.5% avec les prix identiques du niveau 1.

Chez Mc Donald’s à Chevilly Larue (94), la TVA appliquée « SUR PLACE » est à 10% pour les offres food & boissons (1 café + 1 donuts).

Elle passe à 10% sur le food + 5.5% sur la boisson (!!) pour un Menu premium Beef BBQ à 11.90 € avec un burger + 1 frite + 1 Badoit commandé « A EMPORTER ».

Pourquoi 5.5% sur l’eau pour un prix vente consommateur identique ?

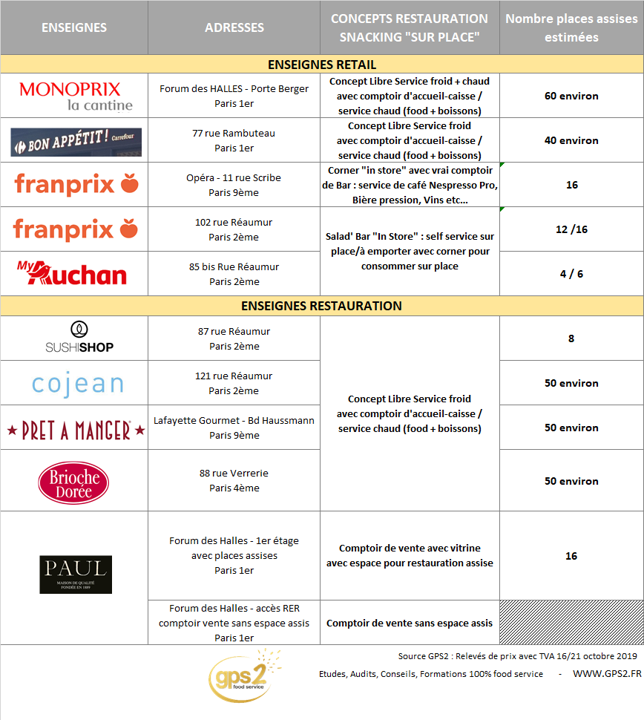

En synthèse, ces concepts proposent des prestations comparables avec des offres à consommer « SUR PLACE » dans un espace dédié avec des places assises, (sauf au PAUL-RER des Halles) :

De plus, pour les enseignes « RETAIL » on y trouve une déco, une signalétique, des services proposés, des tables-chaises pratiques ou confortables, une communication spécifique… qui reproduisent les codes des enseignes de RESTAURATION SNACKING.

Voici, par exemple, les photos très illustratives de 2 concepts Franprix…

Que nous disent les textes de loi sur le sujet ?

Un PRINCIPE de BASE : toute consommation “SUR PLACE” ou “IMMEDIATE”, quel que soit le concept = TVA à 10% sur les produits FOOD et BOISSONS non alcoolisées.

« L’application de l’un ou l’autre taux dépend de la destination des produits alimentaires : CONSOMMATION IMMEDIATE ou DIFFEREE, indépendamment de leur lieu de vente et du type de vente (à emporter, livrer ou consommer sur place), y compris dans les distributeurs automatiques. »

- produits vendus pour une CONSOMMATION IMMEDIATE : taux réduit de 10 % que la nourriture soit à consommer sur place, à emporter ou à livrer. C’est le taux applicable dans la restauration.

- produits conditionnés dans des contenants permettant leur conservation avec une CONSOMMATION DIFFEREE : taux réduit de 5,5 % . Ex : bouteille d’eau fermée, plats préparés sous vide..

Le texte sur les commerces d’alimentation ou traiteurs précisent explicitement que le taux est de 10% pour toutes boissons consommées « sur place » ou pas.

Si on creuse les textes sur les catégories de produits, le principe de base d’une TVA à 10% est bien confirmé pour tous produits consommés SUR PLACE (produits Food et boissons non alcoolisées).

…il existe toutefois une nuance qui concerne uniquement les boissons sans alcool froides (eaux, jus de fruits, soda) emballées dans des contenants hermétiques (industriels) comme les canettes, briques, bouteilles plastiques avec une TVA à 5.5%, uniquement SI CONSOMMATION DIFFEREE.

https://www.tvacalc.com/info/3/Calcul-de-la-TVA-dans-la-Restauration.html

https://www.service-public.fr/professionnels-entreprises/vosdroits/F22399

https://www.creerentreprise.fr/taux-tva-restauration/

En résumé, on peut constater une mise en application à géométrie variable des taux de TVA, notamment dans les nouveaux concepts snacking des enseignes retail avec les espaces de consommation “sur place” et dans quelques enseignes de restauration « pure player » : la TVA est censée y être à 10% or elle est le plus souvent à 5.5% sur tout ou partie de l’offre ?!!

Cette différence de 4,5 points de TVA captée pose différentes questions d’EQUITE CONCURRENTIELLE, de RESPECT de la LEGISLATION, de répercussion sur les PRIX CONSOMMATEURS, les IMPACTS sur la PROFITABILITE ou la FISCALITE : sur une boisson à 2.50 € ttc ou un menu à 10 € TTC , c’est 0.10 cts à 0.45 cts € qui basculent d’une poche à une autre, à multiplier par des centaines ou milliers d’actes de vente par an.

Quelques uns de ces concepts sont récents, en cours d’ajustages ou d’évolution pour certains. Or toutes les enseignes CONVERGENT petit à petit vers les mêmes PRESTATIONS… mais avec des TAUX de TVA DIFFERENTS pour des PROPOSITIONS D’OFFRES/SERVICES IDENTIQUES :

- Les enseignes de « retail » se diversifient vers la restauration rapide / sur place (solo ou « in-store ») pour trouver de nouvelles sources de fréquentation, C.A., profits et l’annoncent clairement

- Les enseignes de « restauration-snacking » développent de nouvelles offres en libre service (Brioche Dorée…), à emporter ou à livrer

- Les enseignes de « restauration à table » (ex : Léon de Bruxelles) initient des prestations à emporter ou à livrer

Interprétation des textes ? Optimisations plus ou moins « border line » ? Réflexes de suiveurs ? Législation complexe et en décalage avec évolution récente des concepts, dont ceux venant du retail ?…quel que soit le motif, l’application de la TVA est à revoir et à harmoniser en cohérence par les enseignes & professions concernées …pour s’éviter le risque d’une prochaine suspicion médiatisée auprès des clients-consommateurs ou de pénalités financières de l’administration.

Qu’en pensez-vous ?

Réagissez à cet article (coordonnées en bas / haut de page)…

…et n’oubliez pas de lire attentivement vos tickets de caisse !